의뢰인은 직장에서 알게 된 지인을 통해 금전 거래를 시작했습니다.

당시 정기적인 수입이 부족하고 금융권 대출이 어려운 상황이었기 때문에, 상대방의 제안으로 급히 돈을 빌리게 되었습니다.

그러나 상대방은 법정 최고이율을 초과하는 고금리를 요구했고, 의뢰인은 이를 감수하여 여러 차례 대출을 이어간 탓에 생활고에 시달리기도 했습니다.

상대방의 지속적인 변제 요구와 과도한 이자 부담으로 경제적·심리적 압박이 커지자, 의뢰인은 더 이상 혼자 감당하기 어렵다고 판단해 법률사무소a&p에 도움을 요청하셨습니다.

✔ 전체 거래 내역 정밀 분석 : 차용금 지급 내역, 변제 금액, 이자 지급 내역을 모두 정리하여 실제 수취 이율을 계산했습니다.

✔ 법정 최고이율 초과 부분 특정 : 이자제한법상 허용되는 최고이자율을 기준으로 초과 지급된 금액을 산출했습니다.

✔ 대법원 판례 및 법리 적용 : 사회통념상 허용 범위를 초과한 이자는 무효이며, 이미 지급된 초과 이자는 ‘부당이득’에 해당한다는 법리를 근거로 주장했습니다.

✔ 부당이득금 반환 소송 제기 : 산정된 초과 이자 전액을 반환하라는 청구를 제기하고, 지연손해금까지 함께 청구했습니다.

▲ 부당이득금이란 법률상 원인 없이 타인의 재산 또는 노무로 이익을 얻고, 그로 인해 상대방에게 손해를 가한 경우 반환해야 하는 금전을 의미합니다.

▲ 이자제한법에 따라 최고이자율을 초과한 부분은 무효이며, 이미 지급한 경우 반환 청구가 가능합니다.

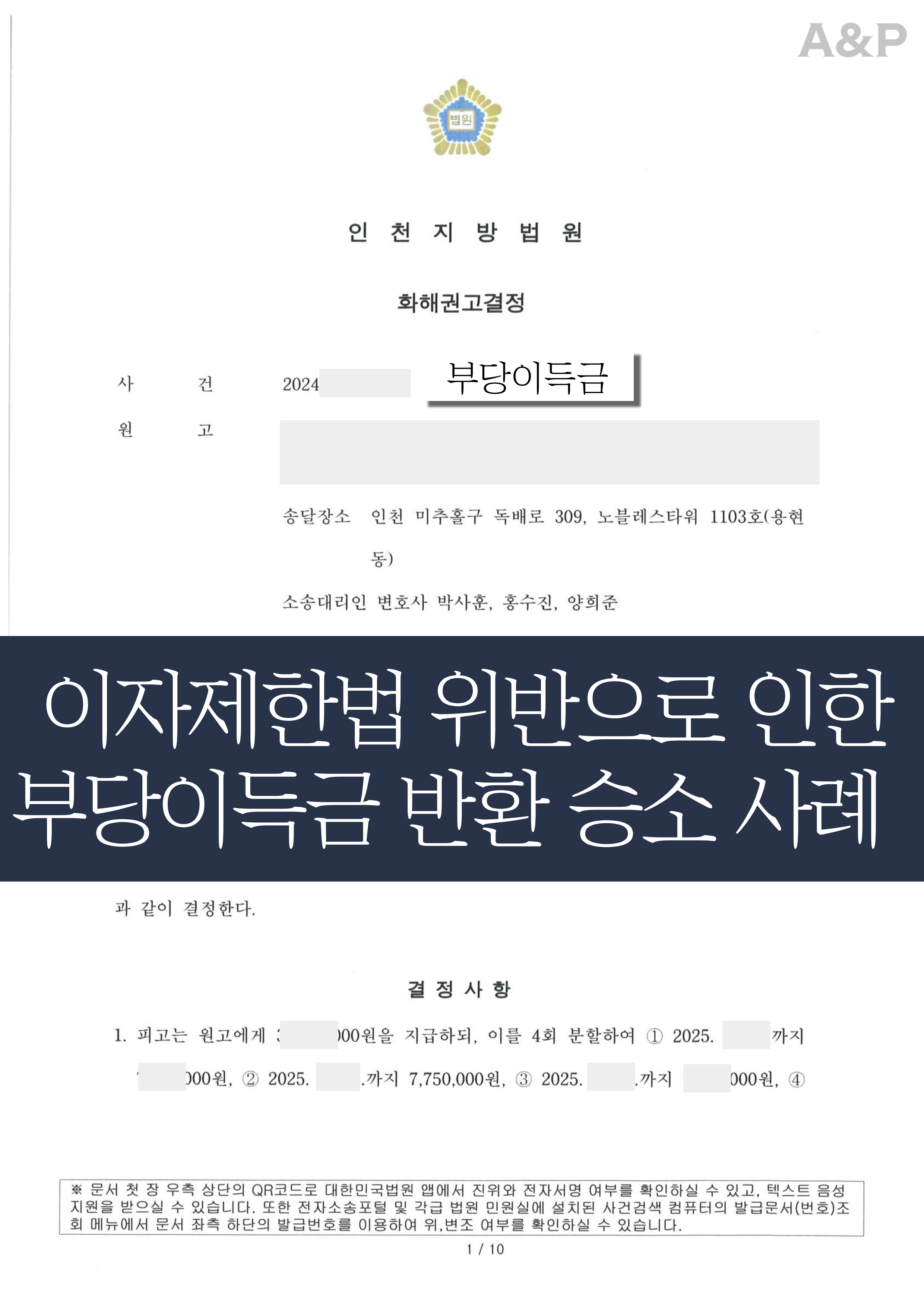

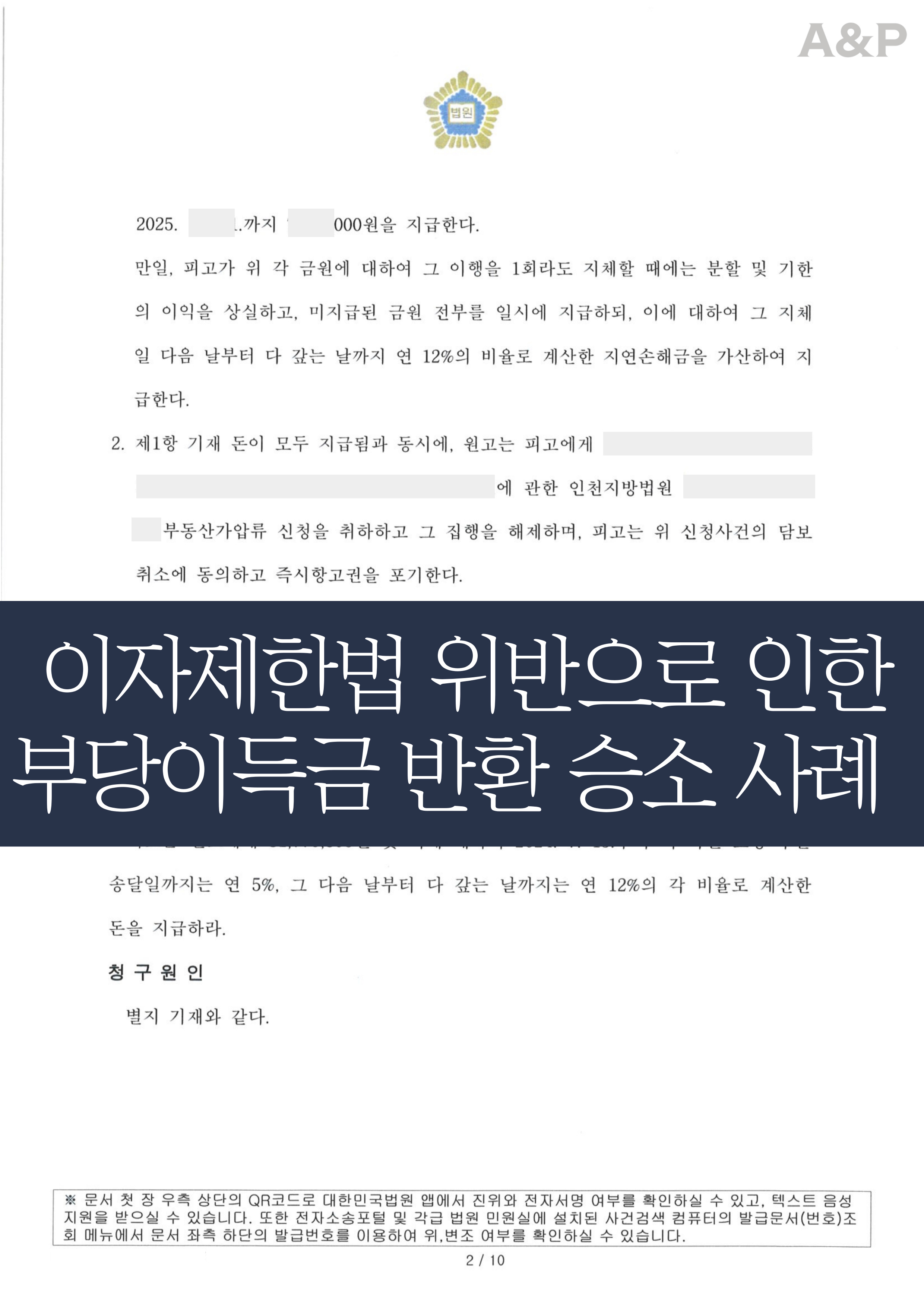

법원은 저희의 주장을 받아들여, 피고가 법적 근거 없이 수취한 3천여 만 원을 반환하라고 판결했습니다.

또한 해당 금액에 대하여 소장 송달 전까지는 연 5%, 그 다음 날부터 완납일까지는 연 12%의 지연이자를 지급하라고 명했습니다.

여기서 ‘지연이자(지연손해금)’란 지급해야 할 금액을 기한 내에 지급하지 않을 경우 발생하는 법정 이자를 의미합니다.

이는 단순히 원금 일부를 인정받은 것이 아니라, 초과 이자 전액을 부당이득으로 확정받은 판결이라는 점에서 의미가 큽니다.

✔ 생활고로 인해 어쩔 수 없이 감수했던 고금리라 하더라도 법은 이를 그대로 두지 않는다는 점을 보여준 사례입니다.

✔ 친분 관계에서 이루어진 금전 거래라도 법정 최고이율을 초과하면 명백히 무효가 될 수 있음을 확인했습니다.

✔ 정확한 이자 계산과 법리 구성 없이는 초과 이자 특정이 어려운 만큼, 전문적인 분석이 사건의 핵심이었습니다.

✔ 이미 지급한 이자라 하더라도 반환 청구가 가능하다는 점에서 채무자 보호의 실질적 의미를 보여줍니다.